В соответствии со ст. 35 Водного Кодекса Республики Беларусь от 30.04.2014 № 149-З (в ред. от 17.07.2023 г. № 296-З) водопользование в Республики Беларусь является платным. Исключение составляют:

Платежи, связанные с водопользованием, взимаются в форме налога или арендной платы.

Установление, введение, изменение и прекращение действия налогов в области охраны и использования вод, а также порядок и условия их взимания определяются налоговым законодательством.

В настоящей статье рассмотрим виды таких налогов, разберем примеры их расчета.

Согласно Налоговому Кодексу Республики Беларусь (особенная часть) от 29.12.2009 г. №71-З (в ред. от 13.12.2024 г. №47-З) (далее – НК) налоги в области охраны и использования вод можно разделить на две составляющие:

1. Налог за добычу (изъятие) вод (глава 22 НК);

2. Экологический налог за сброс сточных вод в окружающую среду (глава 21 НК).

1.Налог за добычу (изъятие) вод

Плательщиками налога за добычу (изъятие) вод признаются организации и индивидуальные предприниматели (далее - плательщики). Плательщиками не признаются бюджетные организации.

Объектами налогообложения являются:

Объектами налогообложения не являются:

Налоговым периодом налога за добычу (изъятие) вод признается календарный квартал.

Сумма налога за добычу (изъятие) вод исчисляется как произведение налоговой базы и налоговой ставки. При этом у налогоплательщика есть право исчислять сумму налога исходя из объемов добычи природных ресурсов, указанных в документах, на основании которых осуществляется их добыча (разрешение на специальное водопользование, комплексное природоохранное разрешение).

Налоговая база определяется как фактический объем добываемых (изымаемых) вод.

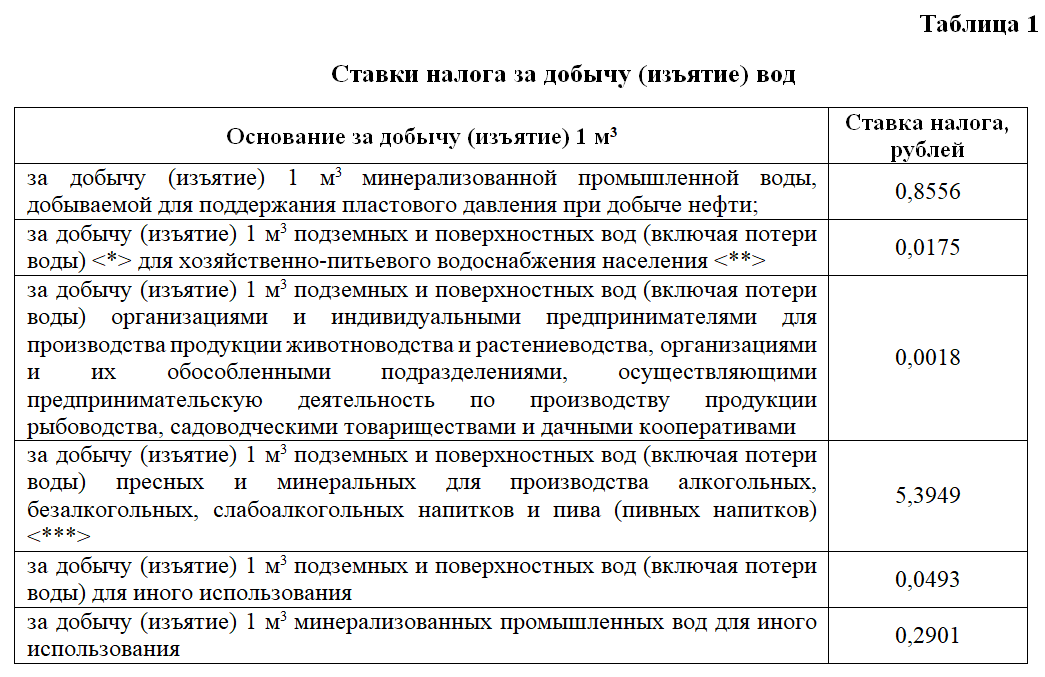

Налоговые ставки представлены в таблице 1 (согласно приложению 10 к НК).

- общее водопользование;

- обособленное водопользование прудами-копанями, расположенными в границах земельных участков, предоставленных в установленном порядке юридическим лицам, гражданам, в том числе индивидуальным предпринимателям;

- пользование водными объектами для ликвидации чрезвычайных ситуаций и (или) их последствий,

- пользование поверхностными водными объектами для нужд судоходства.

Платежи, связанные с водопользованием, взимаются в форме налога или арендной платы.

Установление, введение, изменение и прекращение действия налогов в области охраны и использования вод, а также порядок и условия их взимания определяются налоговым законодательством.

В настоящей статье рассмотрим виды таких налогов, разберем примеры их расчета.

Согласно Налоговому Кодексу Республики Беларусь (особенная часть) от 29.12.2009 г. №71-З (в ред. от 13.12.2024 г. №47-З) (далее – НК) налоги в области охраны и использования вод можно разделить на две составляющие:

1. Налог за добычу (изъятие) вод (глава 22 НК);

2. Экологический налог за сброс сточных вод в окружающую среду (глава 21 НК).

1.Налог за добычу (изъятие) вод

Плательщиками налога за добычу (изъятие) вод признаются организации и индивидуальные предприниматели (далее - плательщики). Плательщиками не признаются бюджетные организации.

Объектами налогообложения являются:

- подземные и поверхностные воды;

- минеральные воды, минерализованные промышленные воды.

Объектами налогообложения не являются:

- добыча вод месторождений полезных ископаемых;

- добыча (изъятие) вод для ликвидации чрезвычайных ситуаций и (или) их последствий;

- добыча подземных вод из контрольных и резервных скважин при проведении планового контроля за их эксплуатацией, из скважин заградительного дренажа, предназначенных для защиты подземных вод от загрязнения в районе расположения мест хранения крупнотоннажных отходов;

- добыча подземных вод, используемых для получения геотермальной энергии.

Налоговым периодом налога за добычу (изъятие) вод признается календарный квартал.

Сумма налога за добычу (изъятие) вод исчисляется как произведение налоговой базы и налоговой ставки. При этом у налогоплательщика есть право исчислять сумму налога исходя из объемов добычи природных ресурсов, указанных в документах, на основании которых осуществляется их добыча (разрешение на специальное водопользование, комплексное природоохранное разрешение).

Налоговая база определяется как фактический объем добываемых (изымаемых) вод.

Налоговые ставки представлены в таблице 1 (согласно приложению 10 к НК).

<*> Ставки налога за добычу (изъятие) подземных и поверхностных вод (включая потери воды) определяются исходя из целей фактического использования добытой (изъятой) воды. При добыче (изъятии) подземных и поверхностных вод, облагаемых по разным ставкам налога, потери воды облагаются налогом по соответствующим ставкам пропорционально объемам добычи (изъятия) подземных и поверхностных вод, фактически использованным на различные цели.

<**> Под добычей (изъятием) воды для хозяйственно-питьевого водоснабжения населения понимается добыча (изъятие) воды, отпускаемой для населения, проживающего в жилых домах, а также для организаций и объектов здравоохранения, туризма, физической культуры и спорта, социального обслуживания, образования, культуры, обеспечивающих социально-бытовые нужды населения.

<***> Под алкогольными напитками понимаются водка, ликеро-водочные изделия, вино, коньяк, бренди, кальвадос, шампанское и другие напитки с объемной долей этилового спирта 7 процентов и более. Под слабоалкогольными напитками понимаются напитки с объемной долей этилового спирта менее 7 процентов. Под безалкогольными напитками понимаются воды минеральные; воды питьевые, воды газированные неподслащенные и неароматизированные; воды минеральные и газированные с добавлением сахара или других подслащивающих или ароматических веществ (освежающие напитки); напитки безалкогольные прочие, не содержащие молочных жиров; напитки квасные; напитки тонизирующие; напитки на основе чайного полуфабриката; напитки фруктовые, нектары, соки, напитки овощные.

<**> Под добычей (изъятием) воды для хозяйственно-питьевого водоснабжения населения понимается добыча (изъятие) воды, отпускаемой для населения, проживающего в жилых домах, а также для организаций и объектов здравоохранения, туризма, физической культуры и спорта, социального обслуживания, образования, культуры, обеспечивающих социально-бытовые нужды населения.

<***> Под алкогольными напитками понимаются водка, ликеро-водочные изделия, вино, коньяк, бренди, кальвадос, шампанское и другие напитки с объемной долей этилового спирта 7 процентов и более. Под слабоалкогольными напитками понимаются напитки с объемной долей этилового спирта менее 7 процентов. Под безалкогольными напитками понимаются воды минеральные; воды питьевые, воды газированные неподслащенные и неароматизированные; воды минеральные и газированные с добавлением сахара или других подслащивающих или ароматических веществ (освежающие напитки); напитки безалкогольные прочие, не содержащие молочных жиров; напитки квасные; напитки тонизирующие; напитки на основе чайного полуфабриката; напитки фруктовые, нектары, соки, напитки овощные.

Порядок и сроки представления налоговых деклараций

- При ежеквартальной подаче

Плательщики по истечении календарного квартала представляют в налоговые органы налоговую декларацию (расчет) не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Уплата налога в таком случае производится не позднее 22-го числа месяца, следующего за истекшим кварталом.

- При ежегодной подаче

Шаг 1. Плательщики представляют в налоговый орган налоговые декларации (расчеты) не позднее 20 апреля календарного года исходя из объемов добычи (изъятия) воды, указанных в разрешении на спецводопользование или КПР. В данном случае уплата налога производится ежеквартально не позднее 22-го числа месяца, следующего за отчетным кварталом, в размере одной четвертой исчисленной суммы налога за добычу (изъятие) природных ресурсов;

Шаг 2. Плательщики представляют в налоговый орган налоговые декларации (расчеты) не позднее 20 февраля года, следующего за истекшим годом, на основании фактических годовых объемов добычи (изъятия) воды и не позднее 22 февраля года, следующего за истекшим, производят доплату налога. Излишне уплаченные суммы налога подлежат зачету либо возврату плательщикам в порядке, установленном статьей 66 НК.

- Экологический налог за сброс сточных вод в окружающую среду

Плательщиками экологического налога признаются организации и индивидуальные предприниматели (далее - плательщики). Плательщиками не признаются бюджетные организации. Освобождаются от уплаты экологического налога предприятия, работающие по упрощенной системе налогообложения (п. 1.4 ст. 326 НК).

Объектом налогообложения является сброс сточных вод в окружающую среду на основании разрешений на спецводопользование или КПР.

Объектами налогообложения не являются:

Налоговым периодом налога за экологический налог признается календарный квартал.

Сумма экологического налога исчисляется как произведение налоговой базы и налоговой ставки. При этом у налогоплательщика есть право исчислять сумму налога исходя из установленных годовых объемов сброса сточных вод в окружающую среду, указанных в разрешении на спецводопользование, КПР.

Налоговая база экологического налога определяется как фактические объемы сброса сточных вод в окружающую среду на основании разрешений на спецводопользование или КПР.

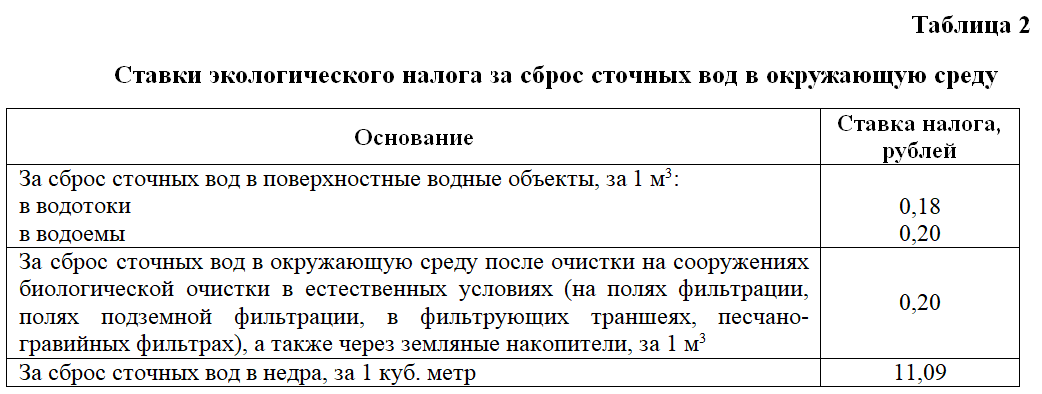

Налоговые ставки представлены в таблице 2 (согласно приложению 8 к НК).

Объектами налогообложения не являются:

- сброс сточных вод, отводимых в окружающую среду через систему дождевой канализации с территории, на которой они образовались в результате выпадения атмосферных осадков и таяния снега;

- сброс сточных вод, образующихся при поливке и мытье дорожных покрытий (поливомоечные работы) на территории населенных пунктов, сброс сточных вод от опорожнения чаш фонтанов.

Налоговым периодом налога за экологический налог признается календарный квартал.

Сумма экологического налога исчисляется как произведение налоговой базы и налоговой ставки. При этом у налогоплательщика есть право исчислять сумму налога исходя из установленных годовых объемов сброса сточных вод в окружающую среду, указанных в разрешении на спецводопользование, КПР.

Налоговая база экологического налога определяется как фактические объемы сброса сточных вод в окружающую среду на основании разрешений на спецводопользование или КПР.

Налоговые ставки представлены в таблице 2 (согласно приложению 8 к НК).

К ставкам экологического налога, может применяться коэффициент 0,006 (за сброс сточных вод в окружающую среду для владельцев коммунальной и ведомственной канализации (сброс от населения), для рыбоводных организаций и прудовых хозяйств (сброс с прудов)). К сбросу сточных вод владельцами коммунальной и ведомственной канализации (сброс от населения) относятся сброс сточных вод от населения, проживающего в жилых домах, а также сброс сточных вод от объектов здравоохранения, туризма, физической культуры и спорта, социального обслуживания, образования, культуры, обеспечивающих социально-бытовые нужды населения.

Порядок и сроки предоставления налоговых деклараций для плательщиков экологического налога аналогичен порядку и срокам предоставления налоговых деклараций для плательщиков налога на добычу (изъятие) вод и был описан выше.

Рассмотрим несколько примеров и определим случаи, когда природопользователь является плательщиком налога за добычу (изъятия) вод и/или экологического налога за сброс сточных вод в окружающую среду.

Пример 1.

ООО «Предприятие» работает по упрощенной системе налогообложения (далее – УСН). На балансе организации имеется артезианская скважина, вода из которой используется на хозяйственно-питьевые цели работников. Сброс хозяйственно-бытовых стоков осуществляется на поля фильтрации. Необходимо ли ООО «Предприятие» уплачивать налог за добычу подземных вод и экологический налог за сброс сточных вод в окружающую среду?

В соответствии с п. 1.4 ст. 326 НК плательщики налога при УСН освобождаются от уплаты экологического налога за сброс сточных вод в окружающую среду. Налог за добычу подземных вод не включен в перечень налогов, которые заменяет УСН.

Следовательно, у ООО «Предприятие» возникает основание уплачивать налог за добычу подземных вод и отсутствует основание к уплате экологического налога за сброс сточных вод в окружающую среду.

Пример 2.

Водоснабжение средней школы осуществляется водой из собственной артезианской скважины. Сброс сточных вод осуществляется в водонепроницаемый выгреб. Есть ли основание к уплате налога за добычу подземных вод и экологического налога за сброс сточных вод в окружающую среду?

Согласно Бюджетному кодексу Республики Беларусь от 16.07.2008 г. №412-З (в ред. от 13.12.2024 г. №48-З) средняя школа является бюджетной организацией. Согласно п. 2 ст. 254 НК и п. 2 ст. 246 НК бюджетные организации освобождаются от уплаты налога за добычу (изъятие) вод и экологического налога.

Следовательно, средняя школа освобождается от уплаты налога за добычу подземных вод и сброс сточных вод в окружающую среду.

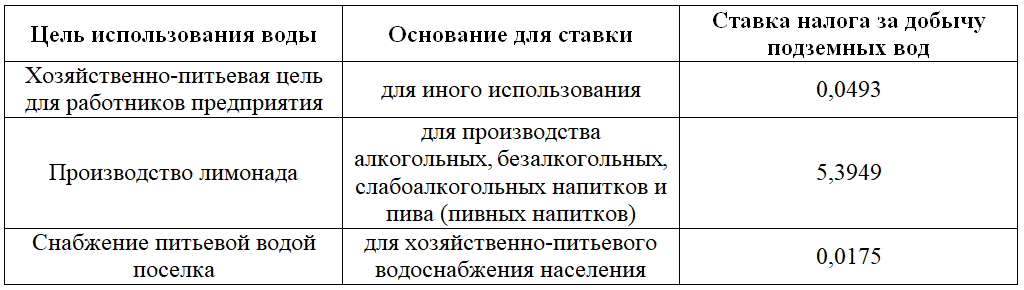

Пример 3.

На территории ОАО «Организация» имеется артезианская скважина, вода из которой используется с хозяйственно-питьевой целью для работников предприятия и производства лимонада. Также ОАО «Организация» снабжает питьевой водой жителей близлежащего поселка. Обязана ли организация уплачивать налог за добычу (изъятие) природных ресурсов? Если да, по какой ставке?

Да, обязана (в соответствии с п. 1 ст. 254 НК).

Ставки налога за добычу подземных вод представлены в приложении 10 НК (или в таблице 1 настоящей статьи). В примере рассмотрены три варианта:

Порядок и сроки предоставления налоговых деклараций для плательщиков экологического налога аналогичен порядку и срокам предоставления налоговых деклараций для плательщиков налога на добычу (изъятие) вод и был описан выше.

Рассмотрим несколько примеров и определим случаи, когда природопользователь является плательщиком налога за добычу (изъятия) вод и/или экологического налога за сброс сточных вод в окружающую среду.

Пример 1.

ООО «Предприятие» работает по упрощенной системе налогообложения (далее – УСН). На балансе организации имеется артезианская скважина, вода из которой используется на хозяйственно-питьевые цели работников. Сброс хозяйственно-бытовых стоков осуществляется на поля фильтрации. Необходимо ли ООО «Предприятие» уплачивать налог за добычу подземных вод и экологический налог за сброс сточных вод в окружающую среду?

В соответствии с п. 1.4 ст. 326 НК плательщики налога при УСН освобождаются от уплаты экологического налога за сброс сточных вод в окружающую среду. Налог за добычу подземных вод не включен в перечень налогов, которые заменяет УСН.

Следовательно, у ООО «Предприятие» возникает основание уплачивать налог за добычу подземных вод и отсутствует основание к уплате экологического налога за сброс сточных вод в окружающую среду.

Пример 2.

Водоснабжение средней школы осуществляется водой из собственной артезианской скважины. Сброс сточных вод осуществляется в водонепроницаемый выгреб. Есть ли основание к уплате налога за добычу подземных вод и экологического налога за сброс сточных вод в окружающую среду?

Согласно Бюджетному кодексу Республики Беларусь от 16.07.2008 г. №412-З (в ред. от 13.12.2024 г. №48-З) средняя школа является бюджетной организацией. Согласно п. 2 ст. 254 НК и п. 2 ст. 246 НК бюджетные организации освобождаются от уплаты налога за добычу (изъятие) вод и экологического налога.

Следовательно, средняя школа освобождается от уплаты налога за добычу подземных вод и сброс сточных вод в окружающую среду.

Пример 3.

На территории ОАО «Организация» имеется артезианская скважина, вода из которой используется с хозяйственно-питьевой целью для работников предприятия и производства лимонада. Также ОАО «Организация» снабжает питьевой водой жителей близлежащего поселка. Обязана ли организация уплачивать налог за добычу (изъятие) природных ресурсов? Если да, по какой ставке?

Да, обязана (в соответствии с п. 1 ст. 254 НК).

Ставки налога за добычу подземных вод представлены в приложении 10 НК (или в таблице 1 настоящей статьи). В примере рассмотрены три варианта:

Таким образом, для расчета налога на добычу подземных вод ОАО «Организация» должна применять три ставки и рассчитывать налог на добычу с учетом фактических объемов добытой воды по целям ее использования.