В соответствии со ст. 247 Налогового кодекса Республики Беларусь объектами налогообложения экологическим налогом признаются выбросы загрязняющих веществ в атмосферный воздух, указанные в разрешениях на выбросы загрязняющих веществ в атмосферный воздух (далее разрешения) или комплексных природоохранных разрешениях.

Программный продукт «Е3 Воздух» позволяет рассчитать сумму экологического налога на основании фактического расхода топлива, сырья, материалов, а также времени работы источников выбросов. Программой автоматически заполняется налоговая декларация. Воспользуйтесь бесплатным пробным периодом и оцените для себя все преимущества онлайн-сервиса для экологов.

Получение разрешения требуется в случае эксплуатации стационарных источников выбросов, если согласно акту инвентаризации выбросов загрязняющих веществ, в атмосферный воздух суммарные выбросы от всех источников составляют более 3 тонн в год или валовые выбросы загрязняющих веществ первого класса опасности составляют более 10 кг в год (п. 4 Постановления N 664, подп. 1.2 Указа N 528).

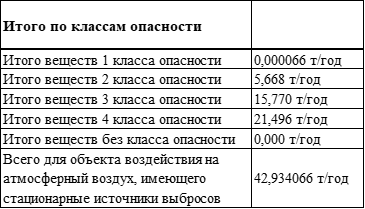

В статье рассмотрен порядок расчета суммы экологического налога за выбросы загрязняющих веществ в атмосферный воздух для производственного предприятия с общим валовым выбросом согласно акту инвентаризации 42,934 тонны в год.

Предприятие эксплуатирует 9 стационарных источников выбросов:

0001, 0002, 0003, 0004, 0005, 0006, 0007, 6001, 6002.

В разрешении установлены нормативы выбросов от источников

0001, 0002, 0003, 0004, 0005, 0006, 0007.

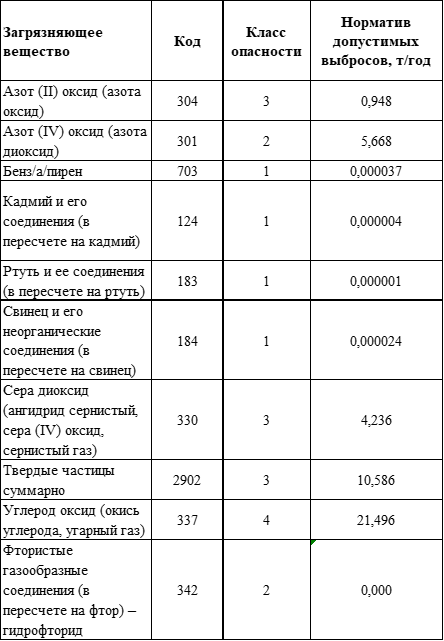

Перечень загрязняющих веществ, для которых устанавливаются нормативы допустимых выбросов в атмосферный воздух, утвержден Постановлением Министерства природных ресурсов и охраны окружающей среды от 19.10.2020 №21 «О нормативах допустимых выбросов загрязняющих веществ в атмосферный воздух».

Величина экологического налога за выбросы рассчитывается по следующей формуле:

Расчет суммы экологического налога на основании разрешения на выбросы

Сумма экологического налога может исчисляться исходя из установленных годовых объемов выбросов загрязняющих веществ в атмосферный воздух, указанных в разрешении на выбросы или в комплексном природоохранном разрешении. В таком случае база экологического налога за выбросы ежеквартально будет рассчитываться как ¼ установленного норматива выбросов.Ставки налога за выбросы установлены в Приложении 7 Налогового кодекса Республики Беларусь (особенная часть). Всего применяютсятри ставки экологического налога за выбросы загрязняющих веществ в атмосферный воздух по веществам II, III, IV классов опасности. За выбросы загрязняющих веществ I класса опасности экологический налог не исчисляется и не уплачивается. Ставка за выбросы загрязняющих веществ неустановленного класса опасности аналогична ставке налога по веществам четвертого класса опасности.

Для расчета суммы экологического налога могут применяться следующие понижающие коэффициенты:

0,27 - за выбросы ЗВ в атмосферный воздух, образующиеся при сгорании топлива для удовлетворения теплоэнергетических нужд населения

0,9 - за выбросы ЗВ в атмосферный воздух плательщиками, получившими экологический сертификат соответствия, в течение трех лет со дня получения этого сертификата.

0,64 - за выбросы загрязняющих веществ в атмосферный воздух, образующиеся при использовании RDF-топлива.

Рассматриваемая ситуация не соответствует ни одному условию для применения понижающих коэффициентов.

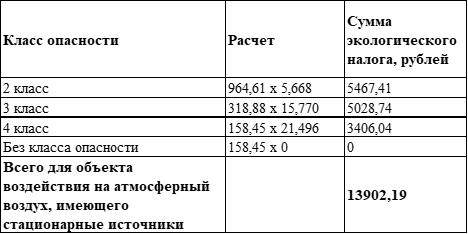

Рассчитываем сумму экологического налога исходя из налоговой базы и налоговой ставки.

Таким образом, при уплате экологического налога на основании разрешения на выбросы предприятие в год обязано уплатить 13902 рублей 19 копеек, что соответствует 3475 рублей 55 копеек в квартал.

Расчет суммы экологического налога на основании фактических объемов выбросов

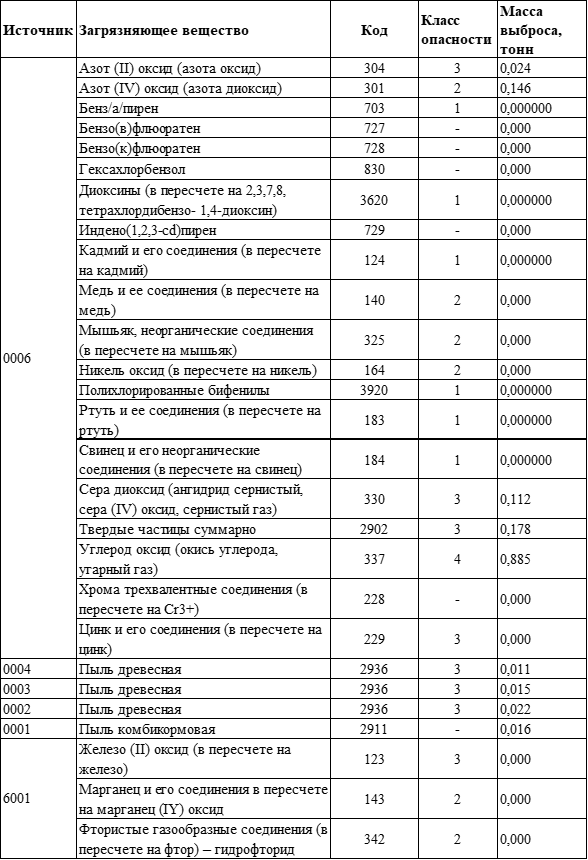

Рассмотрим иной вариант расчета суммы экологического налога - на основании фактических объемов выбросов.На основании данных о фактическом расходе топлива, сырья, материалов, а также времени работы источников в течение месяца выполним расчет количества выброшенных загрязняющих веществ.

Источники выбросов 0005, 0007 в течении отчетного периода не работали.

Для загрязняющих веществ 2911 Пыль комбикормовая (в пересчете на белок) и 2936 Пыль древесная норматив выбросов установлен по загрязняющему веществу твердые частицы (недифференцированная по составу пыль/аэрозоль) (код 2902) (III класс опасности).

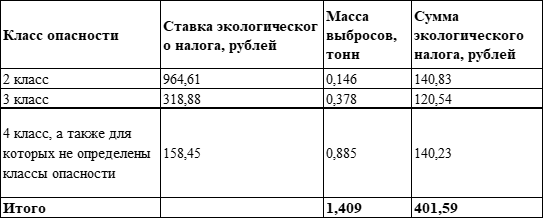

Суммируем фактические объемы выбросов загрязняющих веществ по классам опасности без разбивки на отдельные вещества.

Рассчитываем сумму экологического налога.

Уплата налога на основании фактического количества выбрасываемых загрязняющих веществ позволяет рассматриваемому предприятию экономить около 750 BYN в месяц.

Очевидно, что второй вариант расчета суммы экологического налога за выбросы загрязняющих веществ в атмосферный воздух является более выгодным для предприятия. Рассчитанная сумма экологического налога за выбросы загрязняющих веществ включается плательщиками в состав затрат, учитываемых при налогообложении прибыли (ст. 253 НК). Крайне важно рассчитать сумму экологического налога точно, без увеличения (уменьшения) налоговой базы.

Е3 Воздух

Одним из современных решений для такого рода задач является использование специализированного экологического софта «Е3 Воздух».Программный продукт используется специалистами не только для расчета суммы экологического налога, но и для автоматизации заполнения других видов отчетной и учетной экологической документации.